Najważniejsze informacje w kilku punktach

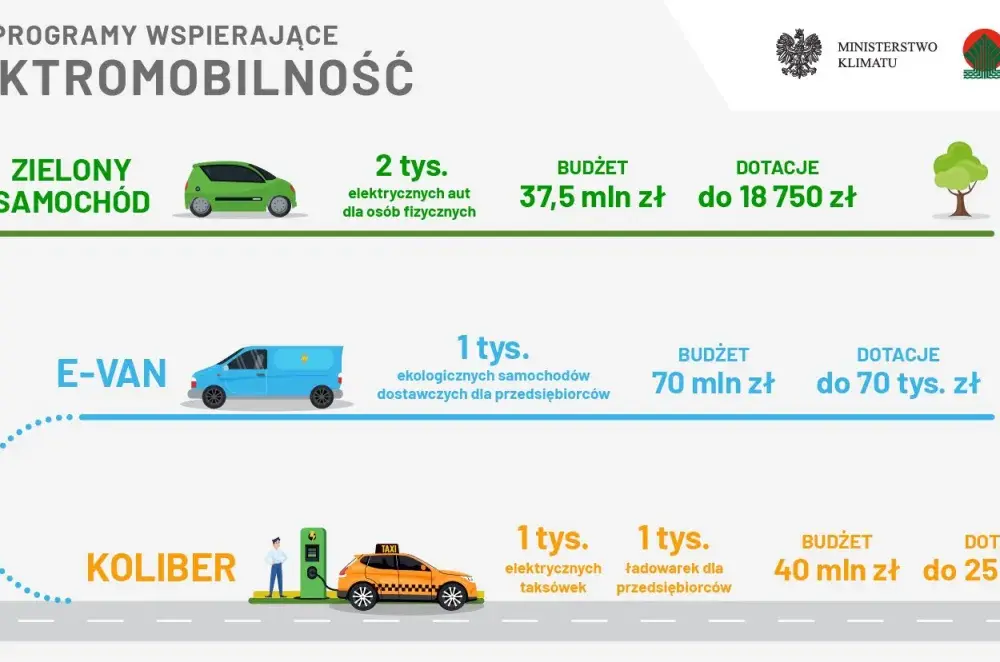

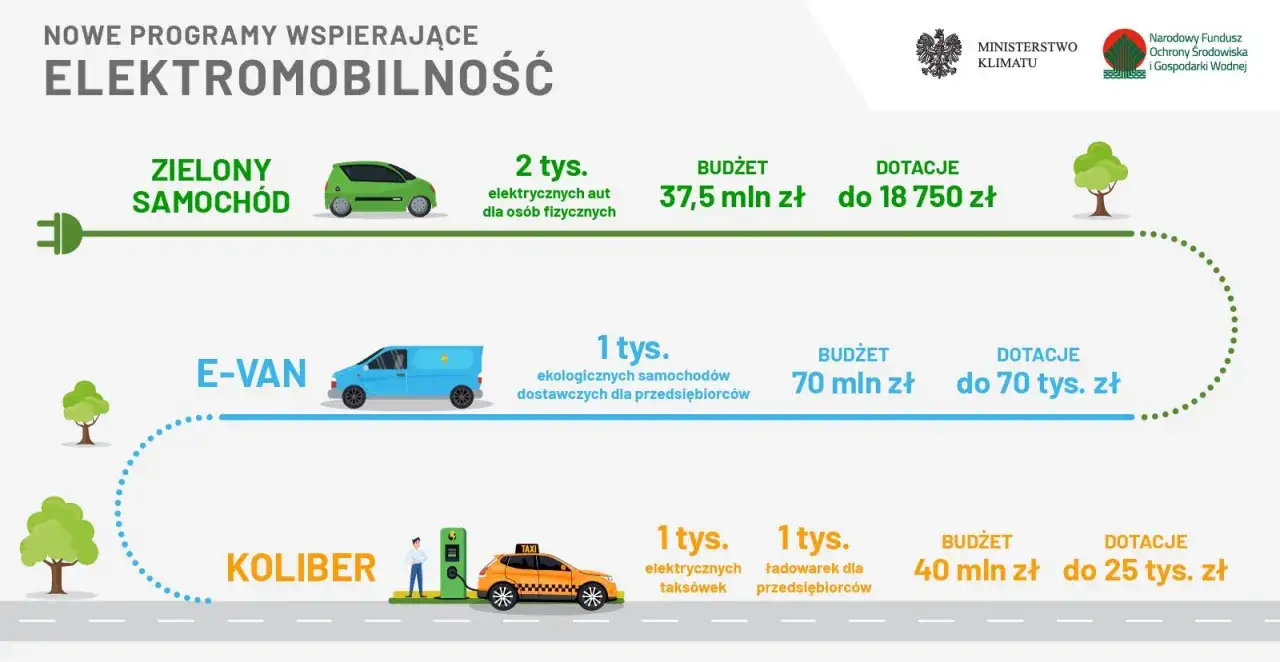

- W 2026 roku głównym programem wsparcia był NaszEauto, ale nabór zakończył się 30.04.2026, a budżet wyczerpano wcześniej.

- Na samochody osobowe kategorii M1 można było uzyskać do 40 tys. zł, zależnie od formy zakupu, statusu wnioskodawcy i premii za zezłomowanie.

- Auto musiało być fabrycznie nowe, niezarejestrowane przed zakupem i z przebiegiem nie większym niż 6 000 km.

- Obowiązywał limit 225 tys. zł ceny netto, a VAT nie był kosztem kwalifikowanym.

- Leasing i wynajem długoterminowy też były objęte wsparciem, ale dotacja nie mogła przekroczyć netto opłaty wstępnej.

- Jeśli planujesz zakup dziś, nie zakładaj dopłaty w budżecie, dopóki nie masz pewności co do nowego naboru.

Jak działało wsparcie na elektryka w 2026 roku

W praktyce nie chodziło o kilka równoległych, wygodnych programów, tylko o jeden główny mechanizm wsparcia dla osób fizycznych i JDG: NaszEauto. Program obejmował zakup, leasing i wynajem długoterminowy nowych pojazdów elektrycznych, ale na dzień pisania tego tekstu nabór jest już zakończony, a wnioski po wyczerpaniu budżetu były przyjmowane wyłącznie warunkowo. To ważne rozróżnienie, bo wielu kierowców wciąż widzi w salonach hasło o dopłacie, a w praktyce realna decyzja zależy od tego, czy dana pula środków jest jeszcze dostępna.

Ja w takich tematach zawsze zaczynam od chłodnego pytania: czy to wsparcie jest dostępne teraz, czy tylko historycznie? W 2026 roku odpowiedź brzmi: zasady warto znać, ale nie wolno na nich opierać całego zakupu, jeśli nie masz potwierdzenia aktywnego naboru. To podejście oszczędza najwięcej nerwów i zwykle także pieniędzy. Skoro już wiesz, jak wyglądała sytuacja programu, przejdźmy do liczb, bo to one najczęściej decydują o sensie całej operacji.

Ile wynosiła dopłata i od czego zależała kwota

Najbardziej praktyczne pytanie brzmi nie „czy była dotacja”, tylko „ile dokładnie dało się uzyskać w moim przypadku”. W programie NaszEauto dla samochodów osobowych kategorii M1 kwoty zależały od tego, kim był wnioskodawca, czy kupował auto, czy brał je w leasing lub wynajem oraz czy spełniał warunki premii za zezłomowanie. Dodatkowo liczył się limit ceny netto pojazdu, a przy leasingu i wynajmie długoterminowym wsparcie nie mogło przekroczyć netto opłaty wstępnej.

| Scenariusz | Kwota bazowa | Premia za zezłomowanie | Maksymalnie | Najważniejszy limit |

|---|---|---|---|---|

| Osoba fizyczna, zakup | 30 000 zł | 10 000 zł | 40 000 zł | 225 000 zł ceny netto auta |

| Osoba fizyczna z Kartą Dużej Rodziny, zakup | 35 000 zł | 5 000 zł | 40 000 zł | 225 000 zł ceny netto auta |

| Osoba fizyczna, leasing lub wynajem | 35 000 zł | 5 000 zł | 40 000 zł | Nie więcej niż netto opłaty wstępnej |

| JDG, zakup | 30 000 zł | 10 000 zł | 40 000 zł | 225 000 zł ceny netto auta |

| JDG, leasing lub wynajem | 30 000 zł | 10 000 zł | 40 000 zł | Nie więcej niż netto opłaty wstępnej |

Najczęściej pomijany szczegół to VAT. W tym modelu dopłata dotyczyła ceny netto, a VAT nie był wydatkiem kwalifikowanym. To oznacza, że przy porównywaniu ofert nie wystarczy patrzeć na slogan „do 40 tys. zł”, tylko trzeba sprawdzić realną cenę auta, strukturę faktury i wysokość opłaty własnej. Właśnie dlatego dwie pozornie podobne oferty mogą dawać zupełnie inny efekt końcowy. Kiedy już rozumiesz liczby, trzeba sprawdzić, czy samochód w ogóle przechodzi przez sito formalne.

Jakie auto kwalifikowało się do programu

Program nie był otwarty na każdy pojazd z elektrycznym napędem. Liczyły się konkretne parametry: auto musiało być fabrycznie nowe, wcześniej niezarejestrowane i z przebiegiem nie większym niż 6 000 km. Dla samochodu osobowego chodziło o kategorię M1, czyli klasyczny pojazd do przewozu osób. Dodatkowo górny limit wynosił 225 tys. zł ceny netto, a nie cena katalogowa „na oko”.

- Tak dla nowego auta elektrycznego bez wcześniejszej rejestracji.

- Tak dla pojazdu z przebiegiem do 6 000 km, jeśli spełniał pozostałe warunki programu.

- Nie dla samochodów używanych, nawet jeśli były w świetnym stanie.

- Nie dla hybryd plug-in, bo program dotyczył pojazdów zeroemisyjnych w rozumieniu regulaminu.

- Nie dla auta przekraczającego limit ceny netto.

W praktyce warto też uważać na konfigurację. Jeśli salon dorzuca pakiety, których nie potrzebujesz, łatwo przebić próg cenowy, a program nie zdejmuje z ciebie całego kosztu konfiguracji. Ja zawsze oddzielam w kalkulacji cenę bazową samochodu od dodatków, bo to jedyny sposób, żeby nie płacić za marketingową wersję oferty zamiast za realnie kwalifikujący się pojazd. Gdy auto przejdzie ten etap, można dopiero sensownie wybrać sposób finansowania.

Zakup, leasing czy wynajem długoterminowy

Tu nie ma jednej dobrej odpowiedzi. Wybór formy finansowania wpływa nie tylko na ratę, ale też na to, jak liczona jest pomoc i ile formalności trzeba domknąć po drodze. W skrócie: zakup daje pełną własność, leasing obniża próg wejścia, a wynajem długoterminowy najlepiej działa wtedy, gdy chcesz przewidywalnych kosztów i nie planujesz zostać właścicielem auta.

| Forma | Kiedy ma sens | Na co uważać |

|---|---|---|

| Zakup | Gdy chcesz od razu zostać właścicielem auta i zatrzymać je na dłużej. | Limit ceny netto, VAT po twojej stronie, konieczność pilnowania dokumentów rejestracyjnych. |

| Leasing | Gdy zależy ci na niższym koszcie startowym i rozłożeniu płatności. | Dopłata nie mogła przekroczyć netto opłaty wstępnej, a samochód musiał zostać prawidłowo odebrany i zarejestrowany przez leasingodawcę. |

| Wynajem długoterminowy | Gdy chcesz jeździć nowym autem bez myślenia o odsprzedaży. | Trzeba dokładnie sprawdzić warunki zwrotu, przebieg i to, czy opłata wstępna nie ograniczy wysokości wsparcia. |

Warto pamiętać o jednym technicznym szczególe: przy leasingu i wynajmie firma finansująca musiała wykonać pierwszą rejestrację i oddać auto użytkownikowi zgodnie z zasadami programu. To drobiazg, ale właśnie takie drobiazgi najczęściej decydują, czy dokumenty przejdą bez korekt. Skoro wybór formy finansowania już uporządkowaliśmy, przejdźmy do tego, jak nie wyłożyć się na samym wniosku.

Jak złożyć wniosek bez zbędnych poprawek

Procedura była elektroniczna i w praktyce dość bezlitosna dla błędów formalnych. Wnioski składano przez Generator Wniosków o Dofinansowanie, a dokument wysłany papierowo albo e-mailem nie spełniał wymogów naboru. To ważne, bo nawet dobrze dobrane auto nie pomaga, jeśli wniosek jest złożony w złym formacie albo po terminie.

- Najpierw sprawdź, czy nabór jest faktycznie otwarty i czy środki są jeszcze dostępne.

- Potem zweryfikuj, czy auto mieści się w limicie ceny netto, przebiegu i kategorii pojazdu.

- Ustal, czy kupujesz, bierzesz leasing czy wynajem, bo od tego zależą załączniki i sposób rozliczenia.

- Przygotuj dokumenty tak, żeby dane z faktury, umowy i rejestracji były spójne.

- Wyślij wniosek wyłącznie w systemie wskazanym przez program.

Tu zwykle pojawia się najwięcej poprawek: niezgodna data, źle wpisana cena netto, brakujące oświadczenie albo rozjazd między danymi z umowy a tym, co widnieje w dokumentach auta. Jeśli zgłaszasz się po premię za zezłomowanie, pilnuj też warunku własności starego samochodu przez co najmniej 3 lata i daty złomowania, która nie mogła być wcześniejsza niż 1 lutego 2020 r. Właśnie dlatego w praktyce lepiej przygotować komplet od razu, niż liczyć na to, że „jakoś się dopowie”. Kiedy formalności są już jasne, zostaje pytanie najważniejsze: czy taka dopłata naprawdę zmienia opłacalność zakupu.

Kiedy dopłata naprawdę robiła różnicę

Ja patrzę na to przez pryzmat całkowitego kosztu posiadania, czyli TCO. To skrót od Total Cost of Ownership i oznacza nie tylko cenę zakupu, ale też energię, serwis, ubezpieczenie i utratę wartości. Właśnie tutaj elektryk potrafi odrobić część wyższej ceny startowej, szczególnie jeśli ładujesz auto w domu albo w firmie, a jeszcze lepiej, gdy masz fotowoltaikę i część energii produkujesz sam.

Przy własnej instalacji PV koszt kilometra potrafi spaść zauważalnie, bo przestajesz kupować całą energię z sieci. To ważne szczególnie dla domów i firm, które już inwestują w OZE, bo wtedy samochód elektryczny nie jest odrębnym wydatkiem, tylko kolejnym elementem tej samej układanki energetycznej. Z drugiej strony, jeśli dużo jeździsz po trasach i często ładujesz się na szybkich ładowarkach, przewaga kosztowa jest mniejsza, a sama dotacja nie rozwiązuje wszystkiego.

Najuczciwiej wygląda to tak: wsparcie pomaga obniżyć próg wejścia, ale nie powinno być jedynym argumentem za zakupem. Jeśli ktoś potrzebuje auta „na już”, a całą decyzję opiera na obiecanej dopłacie, ryzykuje rozczarowanie. Jeśli natomiast auto ma służyć przez kilka lat, a w domu lub firmie masz sensowny model ładowania, efekt finansowy jest znacznie lepszy. To prowadzi do ostatniej rzeczy, którą sprawdzałbym przed podpisaniem jakiejkolwiek umowy.

Zanim wpiszesz zaliczkę w budżet

Na końcu liczy się nie hasło reklamowe, tylko porządek w liczbach i terminach. Jeśli planujesz zakup teraz, nie zakładaj dopłaty jako pewnika, bo w 2026 roku główny nabór został zakończony i sytuacja może się zmieniać wyłącznie po stronie nowych decyzji administracyjnych. Ja w takim miejscu zawsze robię prosty test: czy kupiłbym to auto bez wsparcia, gdyby nie było żadnego programu?

- Sprawdź aktualny status naboru, zanim podpiszesz umowę przedwstępną.

- Policz budżet bez dopłaty, a wsparcie traktuj jako bonus, nie jako fundament decyzji.

- Zweryfikuj, czy samochód ma wymagany przebieg, status rejestracji i właściwą cenę netto.

- Upewnij się, że forma finansowania pasuje do twojej płynności i planu użytkowania.

- Jeśli łączysz elektryka z fotowoltaiką, policz też koszt ładowania w skali roku, a nie tylko cenę zakupu.

W praktyce najlepsze decyzje zapadają wtedy, gdy dopłata jest dodatkiem, a nie jedynym argumentem. Jeśli patrzysz na elektryka razem z kosztami energii, serwisu i sposobem ładowania, łatwiej ocenić, czy to rzeczywiście dobry ruch dla domu albo firmy. I właśnie tak warto podchodzić do zakupu, zwłaszcza gdy program wsparcia nie jest już tak prosty i dostępny jak w reklamowych skrótach.